弊社は、「有限会社ナレッジエックス」という会社ですので、「有限会社」を冠しています。ですが、実は弊社は「有限会社」じゃないんです。といったら、皆さん驚かれるでしょうか。

平成18年5月に施行された新会社法によって、有限会社法も廃止されたため、日本の「有限会社」はすべて消滅しました。え?じゃあ弊社はなんなんだ?ということになるのですが、実は弊社は「有限会社」という名称を冠している会社ですが、株を持っています(そもそも旧会社法上の有限会社は社員の出資で成り立っていて、会社の「株」は存在しません)。

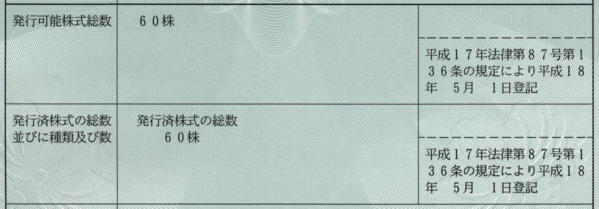

弊社の登記簿謄本(法務局で1000円払えば誰でももらえます)にも、下記の写真のようにちゃんと株数の記載があるんです。

では弊社は株式会社なのか?というと、そうでもありません。

正確には、弊社をはじめとする旧会社法上の「有限会社」は、新会社法の施行と同時に「特例有限会社」 という類型に変わりました。同時に、株式会社を設立するために必要な資本金の制限や役員数の制限もなくなったので、平成18年5月以降に設立された有限会社の中には、弊社よりも資本金の少ない株式会社もあれば、弊社と同じ役員1名の株式会社も存在しています。

つまり現在は、少なくとも平成18年5月以降に設立された株式会社と弊社のような特例有限会社は、ほとんど実質的な差異がないこともありえるということです。新会社法施行前のように、(株)だから大きい会社、(有)だから零細会社、 というような判断は、今はあまり適切でなく、むしろ現在まで(有)を冠している会社は、少なくとも最低2年3ヶ月以上は存続してきていることが確実な会社ということにもなりますし、(株)でも個人事業主と同様のビジネスをしている会社がある可能性もあるということです。事実上は、旧有限会社が、株式会社の最低ラインになったということなんですね。

ですから、これからは、(株)か(有)か、ではなくて、その会社の資本金、役員構成、事業内容、財務内容などを見た上でないと、その会社の判断を見誤る可能性がある、ということなんです。

・・・が、そんなことを、私の会社やサービスに興味を持っていただいた方全てに、漏れなくお伝えすることは多分できません。(有)に対する一般的なイメージは、残念ながらおそらくこれからも向上することは期待できないと思います。

あまり本意ではないのですが、弊社も(株)の会社に変わらなければいけない、そんな時期が来ているのかな、と最近思い始めています。